{kind=link}

Блог Паўла Баркоўскага

Так, сцвярджаю гэта на поўным сур’ёзе, што санкцыі нас зробяць мацнейшымі і гатовы палемізаваць па гэтым пытанні з рыторыкай таго ж Зянона Пазняка. Бо асноўны аргумент супраціўнікаў санкцый, якія стаяць на нацыянальна-кансерватыўных пазіцыях зводзіцца да пагрозы знішчэння ці паглынання расійскімі кампаніямі і дзяржаўнымі фондамі рэшты прамысловых і сельскагаспадарчых прадпрыемстваў Беларусі, якія і ўяўляюць, паводле іх меркавання, хрыбет беларускай эканомікі і аснову незалежнасці.

Давайце паглядзім, ці насамрэч гэта так? Калі паглядзець на структуру беларускага ВУП і сумарную выручку беларускіх прадпрыемстваў і арганізацый, то такія вытворчыя галіны як сельская гаспадарка, прамысловасць і будаўніцтва сапраўды займаюць пераважнае месца ў нашай эканоміцы. Па дадзеных Белстата на 2020 г. гэтыя тры галіны разам складалі 59,9% аб’ёмаў беларускай гаспадаркі, з іх на долю прамысловасці адводзіцца ажно 49% (гэта дарэчы амаль на 3% меней, чым было ў 2016 г.). Калі паглядзець на структуру прыбыткаў ад рэалізацыі гэтай дзейнасці, то на першы погляд яна выглядае здаецца няблага – 69% па трох галінах, з іх 58% дае прамысловасць.

Але калі паглядзець на такі параметр як чысты прыбытак, то на 2020 г. ад дзейнасці ўсіх суб’ектаў гаспадаркі ён складаў у Беларусі ўсяго каля 5,5 млрд бел. рублёў, то бок каля 2,1 млрд даляряў ЗША. На гэтым месцы ўжо плача адзін Безас. Для даведкі: чысты прыбытак кампаніі Amazon у 2020 г. склаў 21,3 млрд даляраў ЗША. Уся гаспадарка Рэспублікі Беларусь згенеравала ўсяго 10% чыстага прыбытку адной транснацыянальнай карпарацыі.

І вось у структуры гэтага чыстага прыбытку на долю прамысловасці Беларусі прыпадае толькі 49% аб’ёму. 16% выпадае на долю сельскай гаспадаркі, у той час як у катастрафічны для сябе 2020 галіна будаўніцтва аказалася стратнай на 30%. На пальцах гэта азначае, што прамысловыя прадпрыемствы Беларусі, займаючы 49% рынку, зарабілі кожныя 5 рублёў з 10 – агулам на суму каля 1 млрд даляраў ЗША. У той час як сельская гаспадарка з доляй 6,2% ВУП зарабіла нам кожны 7 рубель (каля 300 млн даляраў). Сфера ж будаўніцтва “праела” 3 рублі з 10 (каля 660 млн даляраў), тым самым істотна зменшыўшы агульныя прыбыткі. Таму агульны баланс сферы – усяго 640 млн даляраў ЗША прыбытку на год! Скажаце, гэта ўсё віной крызісны 2020 г., але лічбы ранейшых гадоў не на шмат лепшыя.

Карацей, неяк не надта, каб пераканаўча, для “хрыбта эканомікі”? Але хто яшчэ істотна ўплывае на аб’ём беларускага ВУП і даходы нашай гаспадаркі? 25% рынку займаюць арганізацыі гандлю, 7% - транспартныя і лагістычныя кампаніі, 4% -ІТ і тэлекамунікацыя. Гэта ўсё арганізацыі так званага трэцяга сектара эканомікі (эканомікі паслуг) і разам яны займаюць 36% долі рынку. Доля усёй астатняй гаспадаркі складае каля 4% і ў разлік яе можна не браць. Што датычыць долі прыбыткаў, то разам гэтая сфера прынесла даход у 26%. Але калі паглядзець на лічбы чыстага прыбытку, то сітуацыя цалкам іншая. Гандлёвыя прадпрыемствы разам зарабілі кожны 2 рубель з 10 (каля 420 млн даляраў ЗША), падвысіўшы суму чыстага прыбытку за апошнія 5 год на 9,4%. Прадпрыемствы транспарту і лагістыкі, маючы 7% структуры ВУП, зараблялі кожны 1 рубель з 10 (прыблізна 220 млн даляраў ЗША). Сфера ІТ і тэлекамунікацыі зарабіла кожныя 3,5 рублі з 10 (на суму каля 700 млн даляраў ЗША), маючы ўсяго 4% долі рынку! Гэта значыць 6,5 з кожных 10 рублёў прыбытку беларускай эканоміцы ўжо зараз генеруюць гэтыя тры галіны сектара паслуг, а не рэальны сектар. З іх ільвіная доля прыпадае на сектар ІТ.

Апроч вышэйзгаданых лічбаў ёсць жа яшчэ такія паказальнікі як рэнтабельнасць вытворчасці і стратнасць. Што паводле статыстыкі дэманструюць нам дадзеныя рэальнага сектара? Паказальнікі рэнтабельнасці сельскагаспадарчай, прамысловай вытворчасці і будаўніцтва знаходзяцца на ўзроўні 6-9%. Гэта значыць, што з кожнага рубля яны могуць атрымаць не больш за 6 капеек прыбытку ў сельскай гаспадарцы і 9 капеек у прамысловасці: такая ў іх дадатковая вартасць. Затое паводле стратнасці – 9,6% сельскагаспадарчых, 19% прамысловых і 18% будаўнічых арганізацый з’яўляюцца выключна датацыйнымі. Пры гэтым паказальнікі яшчэ за апошнія 5 год яшчэ істотна палепшыліся (на 15% у сельскай гаспадарцы і 10% у будаўніцтве), у асноўным праз ліквідацыю стратных прадпрыемстваў, стварэнне аграхолдынгаў і іншыя захады ўладаў па мінімізацыі страт. Але нягледзячы на ўсе высілкі амаль пятая частка беларускага рэальнага сектару кладзецца цяжкім грузам на бюджэт краіны. Астатняя частка зарабляе досыць няшмат і ў асноўным корміць сама сябе і штат супрацоўнікаў. Наўрад ці дасягненне ў 1 мільярд даляраў у год можна лічыць буйным эканамічным поспехам уладаў. Таму званне хрыбта эканомікі неяк выглядае зусім недарэчным.

Што датычыць сектара паслуг, то тут дадзеныя іншыя. Паводле рэнтабельнасці найбольшыя лічбы дэманструюць такія сферы як фінансавая і страхавая дзейнасць, ІТ і тэлекамунікацыя, рыэлтынг – ад 19 да 29% (апошняе ў выпадку банкаўскай справы). Іншымі словамі, з кожнага рубля тут генеруецца прыбытак у 20-30 капеек. Пры гэтым калі сфера ІТ стала развіваецца і ўжо генеруе каля 33% агульнага прыбытку беларускай гаспадаркі, то банкаўская справа і рыэлтынг у нас знаходзяцца ў зачаткавым стане, трымаючы разам толькі 0,5% долі прыбытку. Але нават пры такой высокай рэнтабельнасці аперацыі з нерухомасцю прынеслі беларускай эканоміцы ў 2020 г. адно 50 млн рублёў чыстых страт. Хаця звычайна банкаўская справа і рыэлтынг прыносяць каля 1,5% чыстых даходаў у скарбонку. Рэнтабельнасць гандлю досыць нізкая і складаецца недзе на ўзроўні 2,4%, рэнтабельнасць жа прадпрыемстваў транспарту і лагістыкі знаходзіцца на ўзроўні 7,6%. Такім чынам свае прыбыткі дадзеныя галіны могуць генераваць у нас выключна за кошт вялікага аб’ёму аперацый, а не высокай даходнасці. Таму з усяго сектару паслуг чыстым лакаматывам росту з’яўляецца фактычна і безумоўна адно сфера ІТ і тэлекамунікацый, маючы 33% прыбытковасць пры 4% долі рынку і 21% рэнтабельнасці.

Нават калі глядзець па інвестыцыях – каля 60% прамых замежных інвестыцый на суму амаль 3,7 млрд даляраў ЗША былі ўкладзеныя ў прадпрыемствы гандлю і лагістычныя кампаніі, і толькі 20% іх было скіравана ў прамысловасць. Што ўсяго на 10% больш за аб’ём інвестыцый у ІТ і тэлекамунікацыю. Таму вялікай інвестыцыйнай прывабнасці беларускія прамысловыя прадпрыемствы для замежных кампаній таксама не маюць.

Яшчэ адзін немалаважны паказальнік стану эканомікі па галінах – гэта закрэдытаванасць прадпрыемстваў і дэбіторская запазычанасць (альбо велічыня невыкананых фінансавых абавязацельстваў партнёраў перад прадпрыемствамі). Агульная запазычанасць суб’ектаў беларускай гаспадаркі на 2020 г. складала каля 96,9 млрд беларускіх рублёў, з іх 7,4 млрд – пратэрмінаваных даўгоў па крэдытах і займах, а таксама 7,7 млрд рублёў пратэрмінаванай дэбіторскай запазычанасці. Здагадайцеся з трох разоў, хто флагманы росту па пратэрмінаванай крэдытнай запазычанасці? 32% даўгоў на прадпрыемствах аграсектару, 42% - запазычанасць прамысловасці, па 9% пратэрміноўкі ў будаўніцтве і гандлі. Для параўнання пратэрмінаваная запазычанасць ІТ-сектару складае усяго 0,2%.

Пратэрмінавая дэбіторская запазычанасць? Лідары ўсё тыя ж. Прамысловасць – 57% пратэрміноўкі, сельская гаспадарка і будаўніцтва – па 6%, гандаль – 18%. Агульная ж запазычанасць па крэдытах на 1.01.2021: прамысловасць – 53 млрд рублёў (каля 21 млрд даляраў ЗША), будаўніцтва – 14,5 млрд рублёў (каля 5,5 млрд даляраў), сельская гаспадарка – 6,4 млрд рублёў (каля 2,5 млрд даляраў), гандаль – 7,5 млрд рублёў (каля 3 млрд даляраў). Гэта значыць, генеруючы ад 0,6 да 1,2 мільярду даляраў чыстага прыбытку штогод, прадпрыемствы рэальнага сектару Беларусі вінныя больш за 29 млрд даляраў крэдытаў і займаў і маюць каля 6 млрд рублёў пратэрмінаваных працэнтаў па крэдытах. Вы дасюль упэўненыя, што яны ёсць гарантыя нашай стабільнасці і незалежнасці? Тады пойдзем далей.

Возьмем для прыкладу прадпрыемствы з ліку беларускага “фамільнага срэбра”. Вось той жа МАЗ. Паводле афіцыйнай справаздачнасці за 2019 год арганізацыя мела чысты прыбытак у 33 тысячы беларускіх рублёў (!), а годам раней і наогул мела чыстую страту у суме 81,4 млн беларускіх рублёў. Каля 16 тысяч чалавек супрацоўнікаў МАЗ за два гады “зарабілі” -81 мільён беларускіх рублёў. Нагадаю, 2019 год, вы думаеце справа сапраўды ў санкцыях Захаду? Каб не было зусім кісла, прывядзём справаздачнасць па гонару беларускай прамысловай гаспадаркі – жодзінскаму БЕЛаЗу. На 1.01.2020 г. сума атрыманага прыбытку прадпрыемства – каля 265,5 млн беларускіх рублёў. Ужо значна лепей. Пры гэтым 232,5 млн беларускіх рублёў крэдыторскай і 846 млн рублёў дэбіторскай запазычанасці. І прагнозы свайго развіцця на пачатку 2020 г. кампанія бачыла досыць сціпла: 10 млн рублёў чыстага прыбытку ў 2021, 25 і 40 млн у два наступныя гады. Але ж цяпер санкцыі, адсутнасць імпартных запчастак і вузлоў. І сапраўды робіцца ўсё кепска.

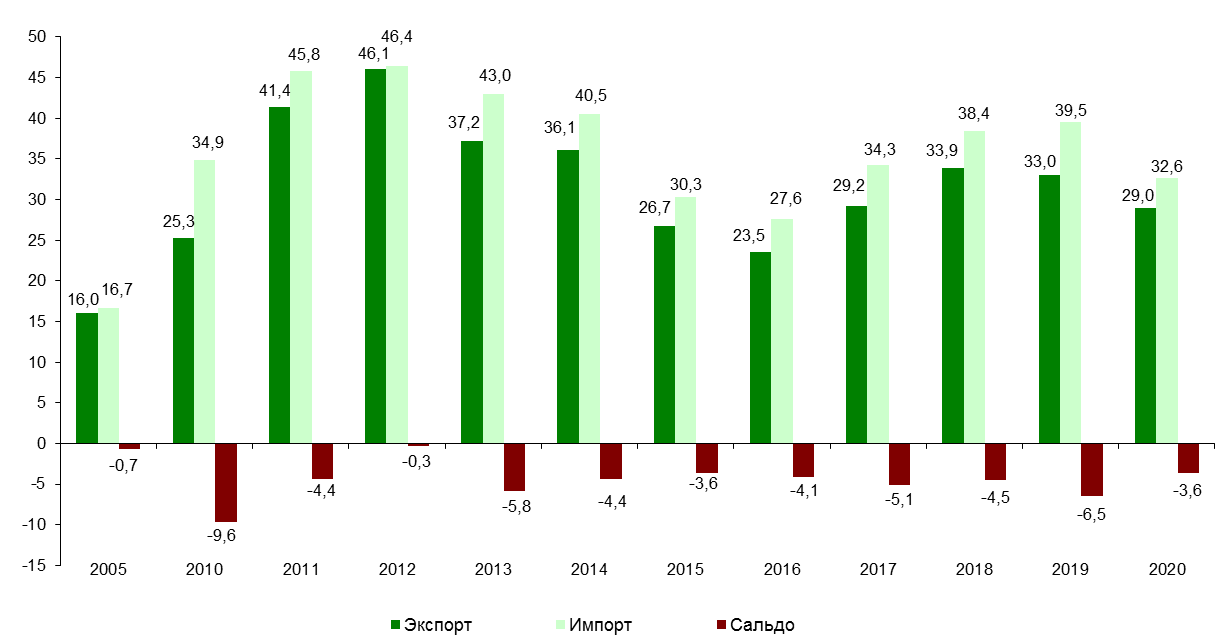

Але гэта, маўляў, унутрыэканамічная дзейнасць, ёсць жа яшчэ знешнеэканамічная. Тут сітуацыя такая. За апошнія 10 гадоў без выключэння гандлёвае сальда экспартна-імпартнай эканамічнай дзейнасці было адмоўным на ўзроўні ад 0,3 да 9,6 млрд даляраў ЗША штогод. Апошнія гады мы звычайна гандлявалі ў мінус на 4-6 млрд даляраў. З улікам таго, што ўнутры больш за 2-2,5 млрд даляраў мы не зараблялі, беларуская эканамічная мадэль выключна стратная – і аб’ём гэтых страт нават па гэтых сціплых падліках складае каля 2-4 млрд даляраў штогод. Вы яшчэ пытаецеся, чаму беларускі знешні доўг так імкліва расце і ўжо сягае больш як 70% ВУП? Дык дадайце да гэтага яшчэ даўгі беларускіх прадпрыемстваў.

З усіх замежных партнёраў найбольшую запазычанасць – каля 4,1 млрд беларускіх рублёў (на 1.01.2021) прадпрыемствы Беларусі мелі перад суб’ектамі гаспадарання Расійскай Федэрацыі, але ж і зваротная дэбіторская запазычанасць тут сягае каля 5 млрд рублёў. Агулам асноўным рынкам для пастаўкі прадукцыі беларускіх прамысловых і сельскагаспадарчых прадпрыемстваў застаецца Расія, і тут вялікае пытанне, як доўга яшчэ той узровень тэхналогій, які дэманструе беларуская вытворчасць застанецца запатрабаваным нават у ёй. Пра што асобна.

Падобная сітуацыя неэфектыўнасці беларускай гаспадарчай мадэлі добра адлюстраваная на макраэканамічным узроўні, як тое досыць слушна ахарактарызаваў Яраслаў Раманчук для Forbes. Доля беларускай эканомікі на сусветным рынку застаецца мізэрна малой - на ўзроўні 0,1-0,17%. Беларускі ВУП за апошнія 10 гадоў расце надта павольна (каля 0,2% рэальнага роста за перыяд 2016-2020 гг.) і вельмі няўстойліва: ёсць пікі пры добрай знешняй кан’юнктуры, як у 2014, калі ён дасягаў аб’ёму ў 78,4 млрд даляраў, альбо ў адносна паспяховы 2021 г., калі ён узняўся да 67,6 млрд, але агулам ён “топчацца” на ўзроўні 60 млрд даляраў з часовымі падзеннямі ў крызісныя 2011 і 2015 гг, альбо не менш правальным 2020 г., які вярнуўся да фактычных паказчыкаў ВУП пачатку 2011 г. Пры чым заўважце без усялякіх яшчэ санкцый. Наша эканоміка папросту стагніруе.

Пры гэтым толькі каля 7% працоўных месцаў з’яўляюцца ў беларускай структуры занятасці высокадаходнымі, большая ж частка працоўных атрымлівае невысокі даход, які не дазваляе падтрымліваць дадатковыя працоўныя месцы на рынку. Для параўнання: умоўны праграміст за кошт свайго больш высокага ўзроўню даходаў (каля 4 тысяч рублёў намінальнай сярэдняй заробнай платы) дае магчымасць зарабляць прадстаўнікам іншых сегментаў сектару паслуг – ад модных барбешопаў да дызайнераў садовых інтэр’ераў. А вось умоўны мазаўскі рабочы з намінальнай налічанай сярэднямесячнай зарплатай у 1237 рублі – хіба што не, бо ягоны заробак збольшага пакрывае адно базавыя патрэбы хатняй гаспадаркі. У рэальным жа сектары (прамысловасць, сельская гаспадарка і будаўніцтва) у 2020 г. было занята амаль 1,67 млн чалавек, альбо 38,8% працаздольных грамадзян. У сферы паслуг занята куды болей – амаль 2,64 млн чалавек, але пераважна гэта гандаль, адукацыя, медыцына, транспарт, дзе таксама не могуць пахваліцца вялікімі заробкамі. Таму вялікая частка насельніцтва змушаная працаваць у нізкадаходных і нізкарэнтабельных галінах вытворчасці, што істотна адбіваецца на яго ўзроўні жыцця.

Я не буду тут казаць, што трэба зачыніць усе прадпрыемствы і пакінуць толькі банкі і ІТ-кампаніі праз іх высокую рэнтабельнасць. Але вось што дакладна: што прамысловасць на тым узроўні, які мы маем зараз у Беларусі, напэўна не можа гарантаваць эканамічную самастойнасць краіны і быць падмуркам яе незалежнасці. Лепшае на што яе хапае, гэта на падтрыманне нагавіц і працаўладкаванне вялікай колькасці наёмных работнікаў. Але ж ці так добра пакідаць нізкарэнтабельную вытворчасць, проста каб даць працу і ўмоўныя “па пяцьсот” працоўнаму люду?

Калісьці сцвярджалася, што пасля распаду СССР Беларусь атрымала ў спадчыну неблагі па тых часах і досыць мадэрнізаваны пласт прамысловых прадпрыемстваў, што давала нам прыстойныя стартавыя магчымасці. Але насамрэч гэта быў падарунак Пандоры, бо менавіта дзеля забеспячэння хаця б якой працай тых вытворчых магутнасцяў былі распачатыя шматгадовыя гульні ў інтэграцыю і выбіванне датацый на танныя расійскія нафту, электрычнасць і газ. Калі, аднак, нават пры спецыяльных выгандляваных умовах беларускія прадпрыемствы здатныя генераваць толькі такі невысокі прыбытак, калі іх рынкі збыту прадстаўлены пераважна краінамі СНД, а таксама за рэдкім выключэннем эканомікамі азіяцкіх ці афрыканскіх краін, пятая ж частка з іх і наогул з’яўляецца стратнымі, то паўстае пытанне, ці варта так ужо трымацца гэтых вытворчых магутнасцяў? І ці не выглядаем мы тут нелагічна, маўляў дзівак, які сцвярджае, што варта дбаць не пра пакупку новай Tesla, а выключна пра жыццяздольнасць “Масквіча” 1970 году выпуску, які яму дастаўся ў спадчыну ад бацькоў?

Таму цяпер крыху стратэгічнага плана. Нават нашы суседзі ў Расіі разумеюць, што наяўныя вытворчыя магутнасці, якія засталіся ў іх таксама пераважна ў спадчыну ад Савецкага Саюа, не могуць быць падмуркам для далейшага развіцця эканомікі. Яшчэ 10 год таму большасць расійскіх вучоных-эканамістаў казалі пра неабходнасць пераходу да 6-га тэхналагічнага ўкладу, цяпер ужо гаворка ідзе і агулам пра сёмы. Беларусь жа са сваёй эканомікай трывала засталася на ўзроўні 4-га тэхналагічнага ўкладу, з эканомікай вуглевадародаў і газы, пакрысе спрабуючы на зуб элементы 5-га (атамная энергетыка і мікраэлектроніка) і 6-га – інфармацыйныя тэхналогіі (пра нанатэхналогіі зусім прамаўчым). Пры гэтым у большасці заходніх краін тэхналогіі 4 пакалення складаюць ужо менш за 20% аб’ёмаў вытворчасці. Цяпер гэтая галіна генеруе свае апошнія прыбыткі і мае рынкі збыту выключна з прычыны нізкай тэхналагічнасці эканомік пост-савецкіх і іншых краін трэцяга Свету.

Ёсць таксама ўстойлівае меркаванне, што праблема большасці беларускіх заводаў і тэхналагічных прадпрыемстваў – гэта кепскі менеджмент і высокая карупцыя. І што калі гэта памяняць, то большасць з іх будуць дэманстраваць высокія тэмпы росту. Магчыма, у выпадку з асобнымі прадпрыемствамі накшталт БМЗ гэта сапраўды так, і яго вытворчасць зможа зноў зрабіцца даходнай пры змене кіраўніцтва. Але для большасці арганізацый - не. Таму санкцыі цяпер проста правяраюць гэтыя прадпрыемствы на жыццяздольнасць і часткова аздараўляюць іх, змушаючы скарачаць карупцыйныя схемы. Пры гэтым усе добра ведаюць, што вытворчасць у нас збудаваная неаптымальна. Нізкая тэхналагічнасць і вялікая доля чалавечай працы ў канечнай цане прадукту робяць яе яшчэ менш канкурэнтаздольнай у свеце. І цяпер улада фактычна робіць тыя непапулярныя крокі, якія б давялося рабіць любой камандзе рэфарматараў: звальняе вялікую колькасць людзей і змушае яе шукаць сябе на новых рынках працы. Прычым звальняе самых высокаактыўных і канкурэнтных. У пэўнай ступені, хаця гэта і цяжка людзям проста зараз, але дае ім магчымасць лягчэй адаптавацца да наспелых рэформ заўтра.

Каб развівацца, беларуская эканоміка павінна кардынальна змяніцца – перадусім у напрамку вышэйшай тэхналагічнасці. Будучыня эканамічнага росту за новымі тэхналогіямі: у тым ліку інфармацыйнымі і тэлекамунікацыйнымі, скіраванымі на развіццё лічбавай эканомікі, альтэрнатыўнай энергетыкі і штучнага інтэлекту. І вось гэтаму сектару якраз санкцыі ніяк не шкодзяць, а людзям дазваляюць шукаць працаўладкаванне там, дзе гэта высокадаходна і запатрабавана. Дарэчы ІТ і тэлекамунікацыя адна з нешматлікіх галін беларускай эканомікі, дзе апошнія гады наймалі спецыялістаў на 15-20% больш, чым звальнялі. Сусветны ж попыт на спецыялістаў гэтай сферы прагназуецца вельмі значны: на бліжэйшую дэкаду – на узроўні 200% у параўнанні з сённяшнім.

Таму беларусам варта не санкцый супраць прамысловых гігантаў і горназдабываючай прамысловасці баяцца, а думаць, як комплексна рэструктураваць будучую эканоміку. Каб жа пазбегнуць захопніцкай “прыхватызацыі” рэшты спраўных беларускіх заводаў расійскімі кампаніямі, аб’яднанай апазіцыі варта было б проста прыняць супольную заяву пра недзеяздольнасць усіх здзелак з дзяржаўнай маёмасцю з прычыны нелегітымнасці цяперашняга рэжыму і іх абавязковае абскарджванне ў міжнародных судах пры змене ўлады. Такі крок змусіць прынамсі найбольш цвярозую частку расійскага бізнесу сур’ёзна пралічыць магчымыя рызыкі і выдаткі, каб не спакушацца на беларускі кавалак.

З улікам вышэй сказанага, санкцыі не толькі глабальна не пашкодзяць беларускай эканоміцы, а праз яе эканамічнай самастойнасці, але ўскосна могуць зрабіць яе мацнейшай, ліквідаваўшы і аздаравіўшы частку стратных прадпрыемстваў, і падрыхтаваўшчы падмурак для будучых сістэмных рэформ.